时间: 2024-11-28 07:47:54 | 作者: 产品品类

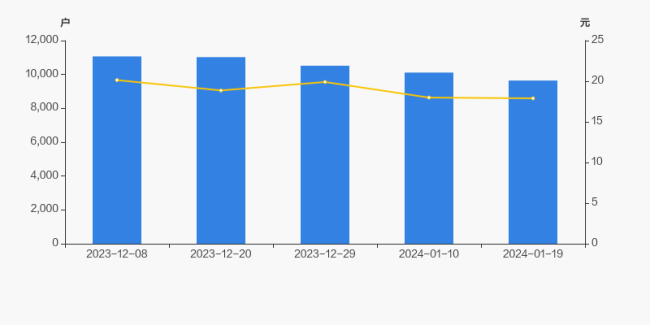

在深交所互动易中披露,截至2024年1月19日公司股东户数为9642户,较上期(2024年1月10日)减少470户,减幅为4.65%。

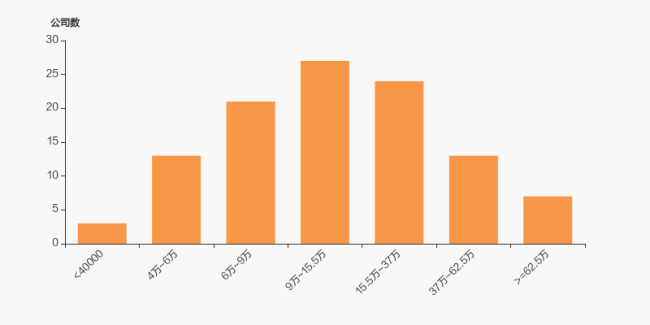

酷特智能股东户数低于行业中等水准。根据Choice数据,截至2024年1月19日纺织服饰行业上市公司平均股东户数为2.47万户。其中,公司股东户数处于1万~2万区间占比最高,为39.81%。

2023年12月8日至今,公司股东户数显著下降,区间跌幅为12.88%。2023年12月8日至2024年1月19日区间股价下降11.12%。

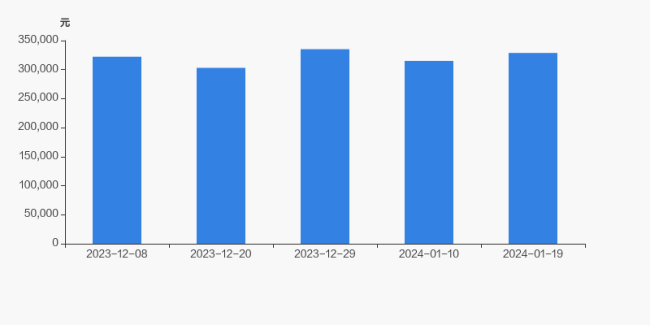

截至2024年1月19日,公司最新总股本为2.4亿股,其中流通股本为1.77亿股。户均持有流通股数量由上期的1.75万股上升至1.84万股,户均流通市值32.88万元。

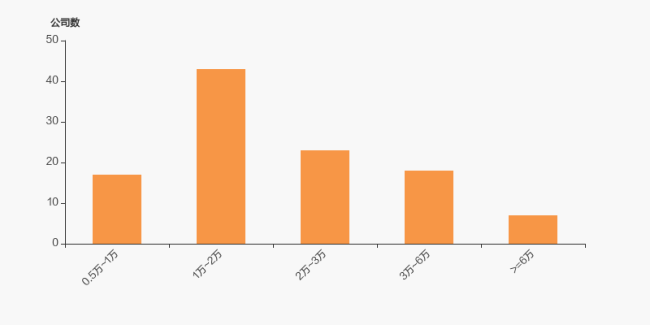

酷特智能户均持有流通市值高于行业中等水准。根据Choice数据,截至2024年1月19日,纺织服饰行业A股上市公司平均户均持有流通股市值为21.09万元。其中,25.00%的公司户均持有流通股市值在9万~15.5万区间内。

就在此次披露不久前的2023年10月26日,该公司发布了2023年上市公司定期报告。其中,净利润9432.04万元,同比增长55.02%。基本每股收益为0.393元。根据同花顺财务诊断大模型对其本期及近5年财务数据1200余项财务指标的综合运算及跟踪分析,酷特智能营运能力面临一定风险与挑战。

总资产周转率方面,公司总资产周转率平均为0.45(次/年),总资产周转率用于评估公司如何有效利用其资产来产生销售。这个比率通过将公司的销售额除以其总资产来计算。较高的总资产周转率意味着公司可以有明显效果地地利用其资产产生收益,表现出较强的运营能力,反之,则表示公司运营能力低下。从行业角度看,行业平均总资产周转率为0.58(次/年),这表明相较于同行业其他公司,酷特智能公司在利用其资产产生收益方面的效率较低,即其运营能力低于同行业其他公司。这种低效率可能是由于多种问题导致的,例如公司资产闲置、运营效率低下或投资策略失误。这样一些问题都可能会引起公司的资产未能产生预期的经济效益,进而影响企业的营运能力和盈利前景。如果不及时解决这一问题,公司可能会遭遇利润减少、现金流紧张等问题,进而影响整体财务情况。这是酷特智能在深交所A股创业板上市4年后交出的一份“成绩单”。人们不禁回忆起4年前,“勇闯”深交所的酷特智能被市场担忧的种种隐患,以及实控人一系列“谜之操作”。

2019年5月22日晚间,证监会核准了青岛酷特智能股份有限公司(以下简称“酷特智能”)的首发申请,7月8日,青岛酷特智能股份有限公司(股票简称:酷特智能,股票代码:300840)在深交所A股创业板正式上市,公开发行股票6000万股,大多数都用在新建工厂、仓库、大数据及研发中心。首日股价8.55元,涨幅达43.94%,发行费用概算为4079.13万元,其中:承销及保荐费用2923.00万元,审计及验资费用522.64万元,律师费用108.49万元,用于这次发行的信息公开披露费用490.57万元,发行手续费等34.43万元。

据公开资料显示的该公司历史发展脉络,1995年,现酷特智能实际控制人之一的张代理,于青岛创立了红领集团开始从事服装成衣的生产与销售,90年代以来,中国服装行业发展迅猛,整体盈利状况较好,“红领”的发展也达到高峰。但是,2003年之后,服装制造业竞争加剧、库存问题严重,服装行业进入下行周期。随后,饱受贴牌代工模式低利润率折磨的张代理开始投入资金把公司向服装定制公司进行转型,在2007年成立了凯妙服饰(酷特智能前身),经过数年的发展形成了一套独特的C2M服装定制模式。2013年开始以该公司为中心开展定制服装业务。接着,张代理注销了红领集团,将凯妙服饰更名为酷特智能,开始对创业板发起了冲击。

酷特智能主要是做个性化定制服装的生产与销售,主要市场为中国和北美。该公司的服装定制业务大致上可以分为三个板块,ODM贴牌代工、个性化定制、职业装。公司个性化定制业务包括酷特云蓝Cotte Yolan、红领RED COLLAR和瑞璞R.PRINCE三个品牌,职业装品牌为红领。除此之外,公司还“基于大规模定制生产的丰富经验,向别的企业输出工厂升级整体解决方案”,并向国内相关传统制造企业“传授”这种模式的整体改造方案及技术咨询服务。

然而在酷特智能IPO的背后,公司模式背后存在的“矛盾”却显露在市场之中。

酷特智能整个IPO的过程之所以一直被质疑和诟病,主要因为从红领集团到酷特智能的变化过程中存在不少问题,其上市前夕实控人依然“小动作”不断。

招股书显示,为解决同业竞争、关联交易的问题,酷特智能在递交上市材料前曾做过三次收购操作:2014年11月收购酷特网定,2015年4月收购新启润、新启奥及红领集团的生产设备,2016年12月收购新源点。

这三家的名义大股东为自然人吕显洲、张姗姗和刘琦,但实际上他们的股份都是替张代理代持,红领集团为张代理个人持股90.09%的公司——张代理在这4家公司的实际持股接近100%。

披露招股书之前通过关键交易收购来的资产质量可想而知。其中,酷特网定的收购对价为8360.22万元,2013年净利润亏损38.10万元。

新启润、新启奥及红领集团生产设备的收购对价分别为1250.52万元、310.78万元和41.74万元,增值率分别为36.99%、61.91%以及36.32万元。新源点的收购对价为15731.52万元。公司IPO招股书披露,2015年新源点的净利润亏损36.22万元。

另外,在收购完成后酷特智能的另一项操作也必须要格外注意。酷特智能分别于2015年5月、2017年5月注销了酷特网定和新源点,此时两家公司被收购均不到1年时间。为何要费精力收购两家净利润亏损的资产之后火速注销?这起关联交易背后的受益者是谁相信已不言而喻了。

另外,披露IPO招股书前,张代理家族还密集注销了旗下红领集团等13家公司,其中有多家与酷特智能存在同业竞争和关联交易。这一些企业几乎全部处于亏损状态,近3年累计亏损超过2亿元。

很难想象,酷特智能“吹擂”的业务模式本就效益不佳,实控人还出现疑似利用关联交易套利行为,跟无法想像的是,酷特智能公司还能以这种模式开展咨询业务,为别的企业转型提供辅导。在此背景下,酷特智能的IPO之路给投资者留下了众多想象空间。

在IPO之前,酷特智能“引以为豪”大力宣传的运营的是一种全产业链运作只需要一周时间的C2M模式。简单来讲,就是用户在网上看到一件满意的正装,通过酷特智能的平台下单,然后从上门量衣、定制、设计、生产加工出厂、最后到用户手中只需要7天的时间。

也正是因为这种模式,让其早前斩获了大量订单,公司顺势开辟了一项咨询业务,并向国内相关传统制造企业“传授”这种模式的整体改造方案及技术咨询服务,公司从“凯妙服饰”改名为“酷特智能”。另外从近几年酷特智能的相关新闻也能够准确的看出市场普遍对公司这种模式的看好。

不过令人感到意外的是,在酷特智能的招股书中这种模式的效益似乎并未得到较大体现。

2016年到2018年,酷特智能营业收入分别为4.19亿元、5.84亿元、5.91亿元,整体呈现上升趋势,但是从营业收入构成上来看,贡献最大的业务仍然是贴牌代工,报告期ODM业务营收占比分别为63.01%、73.77%、74.15%,而自有品牌(OBM)的营收占比仅为11.08%、9.06%、9.90%。

酷特智能以ODM业务为主,2018年贴牌加工占全部服装类加工收入的74.15%,而同期自有品牌(OBM)销售占比仅为9.9%。众所周知,服装行业中,贴牌代工是服装产业链条上利润较低的一环,上游的研发设计及下游的品牌,都要比贴牌代工的利润高出不少。

招股书显示,酷特智能报告期内的毛利率分别是37.90%、38.79%、36.28%,而同行业能够比上市公司同期毛利率平均值分别为39.40%、53.52%、54.12%,酷特智能的毛利率明显低于行业内可比公司中等水准。这可能与公司贴牌加工为主的经营模式有直接的关系。

从以上数据分析来看,无论是高大上的咨询业务,还是公司的OBM自有品牌定制化业务,都不是酷特智能的业务核心,而招股书中,公司称自身竞争力体现在自己积累了大量的版型数据,提升了生产效率,但是服装行业作为一个面向普通消费者的行业,竞争的重点在于创意及体验方面,酷特智能的线下销售占比极低,其实是代工,无法和消费者做到深入的交流,对于一家服装企业来讲,这是个不小的弱点。备受吹捧的业务并不是核心,作为营收大头的贴牌代业务又如何能为公司带来品牌价值和长期效益?

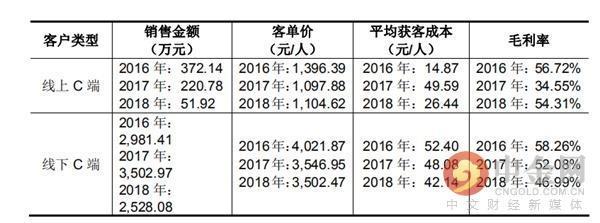

据了解,酷特智能的自有品牌C2M服装定制模式主要有线上和线下两种获客方式。其中线上主要是通过app、微信公众号、小程序等渠道途径进行获客,而线下则主要是通过实体门店来向用户展示。

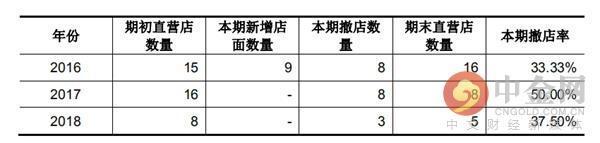

2016年酷特智能开始扩张线下门店数量,这一年公司各大城市的繁华地带新开了9家线下门店,使其期末直营店数量增至16家。可在随后两年,公司却一改之前积极扩张态势,开始大规模撤掉线年,酷特智能撤深圳、长沙、杭州、成都、哈尔滨等8座城市核心地段门店,2018年继续撤掉上海、济南、烟台三座城市的门店,门店数量降至5家,其中4家在公司所在地青岛,1家在北京。

两年关掉了三分之二的门店,可以说酷特智能已经基本抛弃自家定制模式在线下的销售经营渠道,仅仅保留了在青岛和北京的5家体验店。

对此,公司解释正在调整发展的策略,主攻线上渠道。但从数据分析来看,无论是线上渠道还是线下渠道,酷特智能似乎都不太好过。

从上图能够准确的看出,酷特智能线下C端客户毛利率正在大幅度降低,目前已从2016年的58.26%降至2018年的46.99%,客单价降幅更是超过10%。而线上C端业绩更是惨不忍睹,线上C端销售金额还不如线下,下滑幅度更明显,2018年仅有51.92万元,以客单价1104.62元/人测算,全年线人。

值得注意的是,在酷特智能自主定制模式效益走低,门店大量关闭的背后,公司员工也开始“用脚投票”。

2016年底、2017年底、2018年底,公司的员工总数分别为2838人、3060人、2586人。离职率分别为17.55%、23.86%、31.19%,主要离职员工以生产员工和销售员工为主,一线员工的大量离职似乎也说明了员工对公司现状的看法。

违法和不良信息举报(涉未成年、网络暴力、谣言和虚假有害信息举报)电话:监督及意见反馈邮箱