香江电器IPO:“代人作嫁衣”前景几何?

与看起来“块头不小”的电冰箱、洗衣机等大件家电相比,小家电虽然个头小了很多,但它和大型家电一样,都是不少人日常生活中不可或缺的一部分,让人们在处理家务的时候更便利快捷。在便利大众的同时,这些生产小家电的公司也因此获利颇丰,想在A股上市自然能够理解,有意在深交所主板挂牌的香江电器就是如此。

香江电器有多想上市?按照德林社在报道时的说法,该公司董事长潘允2013年就曾经向媒体表示,公司“从现在开始”就已经拟订上市路线图了。不过,考虑到两家券商都在中途选择终止对香江电器的辅导,公司面临的情况究竟如何,上市前景又如何,无疑值得分析一番。

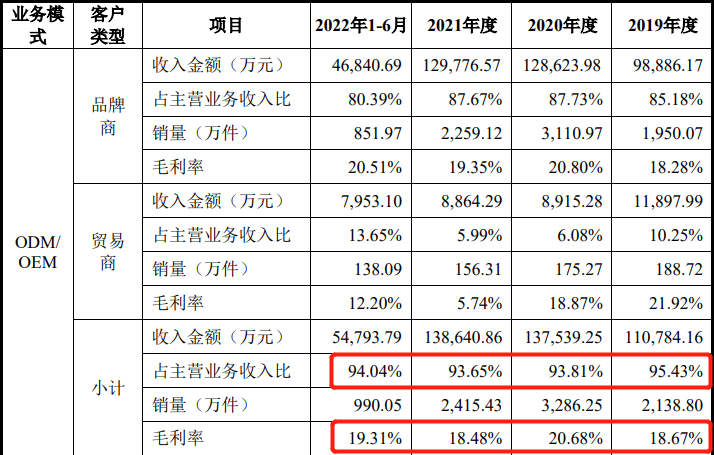

根据申报稿显示,公司自成立以来一直专注于品质生活家居用品的研发、设计、生产与销售,主要营业产品涵盖电器类家居用品和非电器类家居用品两大类,其中电器类家居用品最重要的包含电热类、电动类、电子类等多系列小家电产品;非电器类家居用品最重要的包含花园水管及其他。必须要格外注意的是,公司在申报稿当中说的很明白,ODM/OEM业务是公司的主要收入来源,意味着公司很大一部分收入都是“代人作嫁衣”赚来的。

按照一般定义,ODM和OEM都意味着为外部客户代加工,区别只在于要不要公司做设计。

很明显,在“代人作嫁衣”的情况下,公司虽然收入来源相对确定,但毛利率难免受限。根据申报稿的数据,公司2019年以来超过90%的主要经营业务收入都来自ODM/OEM业务,但这部分业务的整体毛利率多数时间连20%都不到。

虽然申报稿里同时也指出,公司历年来向前五大客户销售金额合计占营收的比例一直在50~60%左右,但进一步整理后不难发现,包括沃尔玛在内,这些五大客户多数位于北美地区,该地区在公司主要经营业务收入中的占比一度超过70%。

以上数据意味着,公司非常依赖包括北美地区在内的海外出售的收益,甚至到了“不容有失”的地步。

根据申报稿数据,香江电器的电器类家居用品主要由电热类(空气炸锅,热水壶等)、电动类(电风扇,吸尘器等)、电子类(电子秤,镭射灯等)三部分构成,但合计之后的整体毛利率却只有15%上下,而且2019年以来一直如此。这在某种程度上预示着,在剔除必要成本之后,香江电器剩下的利润恐怕并不多。

不过,香江电器在电器业务上不赚钱,但公司花园水管的毛利率却一直维持在40%以上,差不多是电器类产品整体毛利率的两倍多。一家电器公司,最赚钱的却不是电器,难免让人瞠目结舌。

面对长期代工导致的低毛利率环境,香江电器在研发和扩产当中,似乎更加倾向后者,这从该公司拟募集资金的用途上可见一斑。

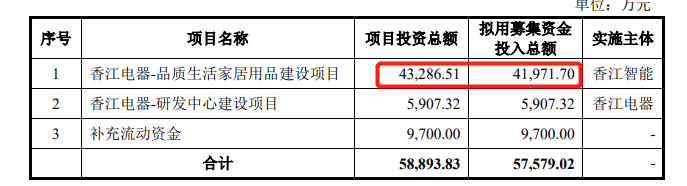

根据申报稿,香江电器此次冲击IPO拟募集资金约为5.75亿元,其中4.19亿元投向“品质生活家居用品建设项目”,5907万元投向“研发中心建设项目”,剩余部分补充流动资金。具体来看,上述生活家居用品建设项目是基于公司现在存在的研发技术水平和管理平台实施的,最大的目的在于扩大产能规模,优化产品结构,进而增强公司的竞争力。

进一步观察后可以发现,公司2022上半年的总营收也只有5.82亿元,意味着香江电器上述扩产的手笔不小,但考虑到公司大部分收入都是“以价换量”,如此规模扩产能为公司带来多少利润,可能需要打个问号,而这也可能成为上会时被问及的问题之一。

有意思的是,香江电器自身虽然经营状况一般,但这似乎并不耽误实控人套现的意向。

根据申报稿,公司控股股东、实际控制人潘允以及另一实控人GUANGSHE PAN(美国国籍,与潘允为父子关系)在“控股股东及实际控制人的持股意向及减持意向”一节当中均承诺在锁定期内不减持直接或者间接持有的公司股份,但他们却又表示,锁定期届满后的两年内存在适当减持公司股份的可能。

对其他拟IPO企业近期公布的申报稿整理之后可以发现,只有香江电器使用了“适当减持”这一措辞,其他企业大多明确了上市后一段时间之内不减持,但未来开始减持的时点却语焉不详。更重要的是,对于“适当”究竟代表多少,潘允父子在申报稿当中并未明确,只表示锁定期届满后的两年内,每年减持上限为上年末持股的25%。

那么,潘允父子可能减持的规模有多大?不放做个计算:按照6821万股的拟发行数量以及5.757亿元的拟用募集资金投入总额计算,香江电器的发行价约为每股8.44元,以潘允父子目前直接和间接持有股份合计1.812亿股计算,父子二人当前持股市值可能超过15亿元,意味着单是上市头一年的减持上限就可能超过3.8亿元。

需要注意的是,上述数据是基于申报稿中拟用募集资金和拟发行数量计算的,考虑到实际发行价和发行规模可能有变化,3.8亿元并非最终结果,具体要以实际情况为准。

总结起来,香江电器和同富股份等公司的情况类似,利润主要是基于大比例的代工和贴牌,自有品牌的占比并不算高,这也就能解释为何小家电生产作为主业,利润率却连水管都不如了。而且,公司实控人减持本来无关对错,但如果将减持意向明确摆到台面上的话,难免会对投资者的信心产生影响,这些都可能成为上会时被关注的问题所在。

倘若香江电器最终获得放行,投资者在参与可能的打新之前,以上因素需要考虑在内。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。